(1)平成24年1月1日以後に締結した保険契約等(以下「新契約」といいます。)のうち介護(費用)保障又は医療(費用)保障を内容とする主契約又は特約に基づいて支払った保険料等(以下「介護医療保険料」といいます。)について、介護医療保険料控除(適用限度額4万円)が設けられました。

(2)新契約に係る一般生命保険料控除及び個人年金保険料控除の適用限度額は、それぞれ4万円とされました。

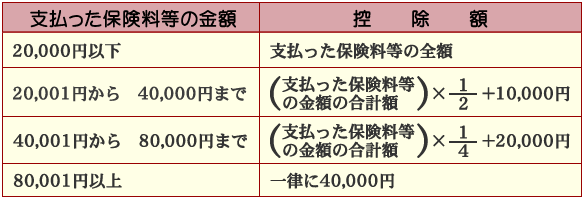

(3)上記の各保険料控除の控除額の計算は下記の通りとされました。

(1)平成24年1月1日以後に締結した保険契約等(以下「新契約」といいます。)のうち介護(費用)保障又は医療(費用)保障を内容とする主契約又は特約に基づいて支払った保険料等(以下「介護医療保険料」といいます。)について、介護医療保険料控除(適用限度額4万円)が設けられました。

(2)新契約に係る一般生命保険料控除及び個人年金保険料控除の適用限度額は、それぞれ4万円とされました。

(3)上記の各保険料控除の控除額の計算は下記の通りとされました。自動車などの交通用具を使用して通勤する人が受ける通勤手当について、運賃相当額(最高限度:10万円)までが非課税とされる措置を廃止されました。これにより、通勤手当の金額が距離比例額を超える場合には、その距離比例額を超える金額について課税の対象となります。

※運賃相当額とは、交通用具を使用して通勤する人が鉄道などの交通機関を利用した際に負担することとなる運賃等で、通勤経路及び運賃が合理的と認められる金額をいいます。「納期の特例」の承認を受けている源泉徴収義務者が7月から12月までの間に支払った給与等や退職手当等、一定の報酬等(以下「給与等及び退職手当等」といいます。)から徴収した源泉所得税の納期限が、翌年1月20日とされました。

これに伴い、「納期の特例」適用者に係る「納期限の特例」の制度は廃止されました。

●復興特別所得税を源泉徴収することとされました。

平成25年1月1日から平成49年12月31日までの間に生ずる所得税から、源泉徴収すべき所得税の額の2.1%相当額が、復興特別所得税として源泉徴収されます。

●給与等の収入金額が1,500万円を超える場合の給与所得控除額については、245万円の定額とすることとされました。

●特定の役員等に対する退職手当等に係る退職所得の金額の計算については、退職所得控除額を控除した残額を2分の1する措置が廃止されました。