| 生命保険料控除は、各保険料控除の合計適用限度額が12万円とされました。 |

| (1) | 平成24年1月1日以後に締結した保険契約等(以下「新契約」)のうち介護(費用)保障又は医療(費用)保障を内容とする主契約又は特約に基づいて支払った保険料等(以下「介護医療保険料」)について、介護医療保険料控除(適用限度額4万円)が設けられました。 | |

| (2) | 新契約に係る一般生命保険料控除及び個人年金保険料控除の適用限度額は、それぞれ4万円とされました。 | |

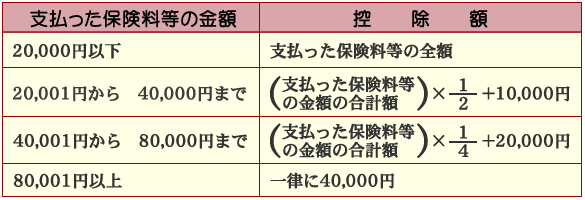

| (3) | 上記の各保険料控除の控除額の計算は次の表のとおりです。 |

※平成23年12月31日以前に締結した保険契約等に係る控除は、従前の一般生命保険料控除及び個人年金保険料控除(それぞれ適用限度額5万円)が適用されます。 |

| (1) | 住宅借入金等特別控除 | |||||||||||||

| 住宅借入金等特別控除について、認定低炭素住宅(都市の低炭素化の促進に関する法律に規定する低炭素建築物に該当する家屋)の新築又は建築後使用されたことのない認定低炭素住宅の取得をして平成24年または平成25年に居住の用に供した場合における住宅借入金等の年末残高の限度額及び控除率は次の表のとおりです。 | ||||||||||||||

|

||||||||||||||

| ※この改正は、都市の低炭素化の促進に関する法律の施行の日以後に認定低炭素住宅を居住の用に供した場合に適用されます。 | ||||||||||||||

| (2) | 認定長期優良住宅新築等特別税額控除 認定長期優良住宅新築等特別税額控除について、税額控除限度額が50万円(改正前:100万円)に引き下げられた上、その適用期限が平成25年12月31日まで2年延長されました。 |

|||||||||||||

※この改正は、平成24 年1月1日以後に認定長期優良住宅を居住の用に供する場合について適用されます。 |

||||||||||||||

| 医療費控除の対象範囲に、介護福祉士による喀痰吸引等及び認定特定行為業務従事者(一定の研修を受けた介護職員等)による特定行為に係る費用の自己負担分が加えられました。 | |

| ※この改正は、平成24 年4月1日以後に支払う医療費について適用されます。 |

| (1) | 雇用者の数が増加した場合の所得税額の特別控除の創設 |

|

| (2) | 次世代育成支援対策に係る基準適合認定を受けた場合の建物等の割増償却の創設 |

| 肉用牛の売却による農業所得の課税の特例について、次の改正が行われた上、その適用期限が平成26年分まで3年延長されました。 |

| (1) | 免税対象飼育牛の売却頭数要件の上限が年間1,500頭(改正前:年間2,000頭)に引き下げられました。 | |

| (2) | 免税対象飼育牛の対象範囲から売却価額80万円(改正前:100万円)以上の交雑牛が除外されました。 | |

| ※この改正は、平成24年分以後の所得税について適用されます。 | ||

東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法(平成23年法律第117号)が公布され、「復興特別所得税」が創設されました。これにより平成25年〜平成49年までの各年分の確定申告については、所得税及び復興特別所得税を併せて申告・納付することになります。 |