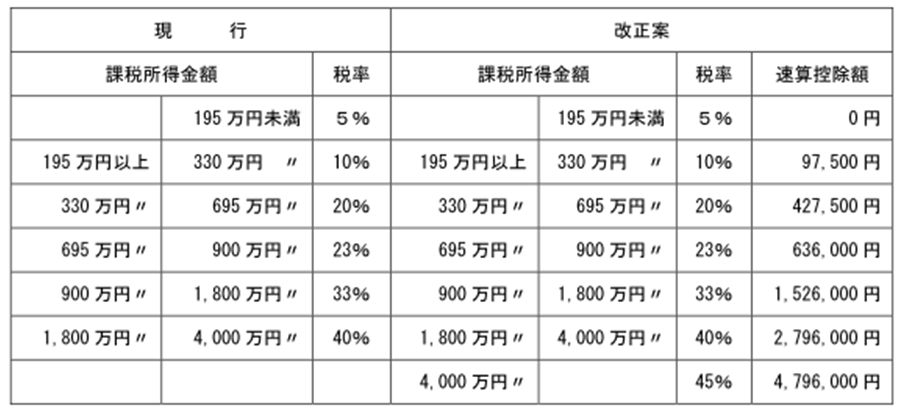

所得税の最高税率の見直し

現行の所得税の税率構造に加えて、課税所得4,000万円超について45%の税率を設けられました。

| (注)上記の改正は平成27年分以後の所得税について適用します。 |

※表をクリックすると拡大画像が表示されます。

住宅取得等に関する特別措置

(1)住宅借入金等を有する場合の所得税額の特別控除 住宅借入金特別控除の適用期限を平成29年末まで4年間延長

平成26年4月から平成29年12月までに取得した住宅について、借入限度額、控除率、各年の控除限度額、最大控除額がそれぞれ以下の通りとします。

①認定住宅(長期優良住宅・低炭素住宅)

②上記以外の住宅の場合

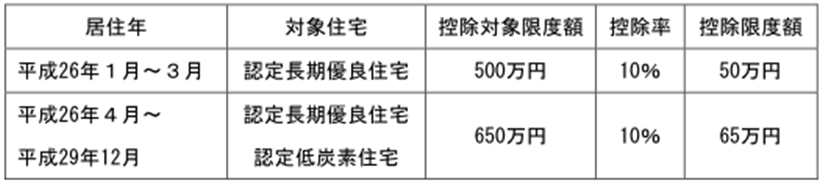

(2)住宅等投資減税 認定長期優良住宅の新築等をした場合の所得税額の特別控除について、適用期限(平成25年12月31日)を平成29年12月31日まで4年延長するとともに、対象住宅の新築等をして平成26年から平成29年までの間に居住の用に供した場合の対象住宅、標準的な性能強化費用に係る控除対象限度額、控除率及び控除限度額を次のとおりとします。

平成26年4月から平成29年12月までに取得した住宅について、借入限度額、控除率、各年の控除限度額、最大控除額がそれぞれ以下の通りとします。

①認定住宅(長期優良住宅・低炭素住宅)

※表をクリックすると拡大画像が表示されます。

②上記以外の住宅の場合

※表をクリックすると拡大画像が表示されます。

| (注)平成26年4月から平成29年12月までの欄の金額は、住宅の対価の額又は費用の額に含まれる消費税等の税率が8%又は10%である場合の金額です。 |

※表をクリックすると拡大画像が表示されます。

| (注1)平成26年4月から平成29年12月までの欄の金額は、住宅の対価の額又は費用の額に含まれる消費税等の税率が8%又は10%である場合の金額であり、それ以外の場合における控除対象限度額は500万円と、控除限度額は50万円です。 |

| (注2)対象住宅の範囲に認定低炭素住宅を加える措置は平成26年4月1日以後に居住の用に供する認定低炭素住宅について適用します。 |

| (注3)適用対象となる認定低炭素住宅には、都市の低炭素化の促進に関する法律の規定により低炭素建築物とみなされる認定集約都市開発事業(特定建築物全体及び住戸の部分について認定を受けたものに限る。)により整備される特定建築物である住宅を含みます。 |

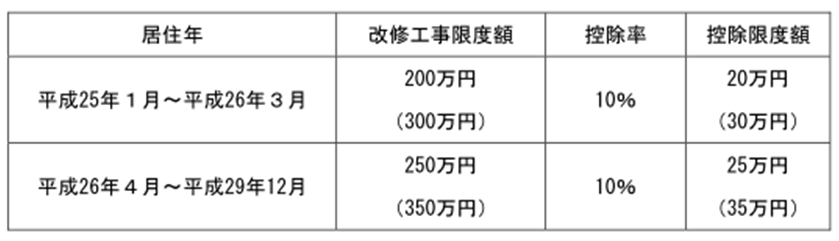

(3)改修等控除 既存住宅に係る特定の改修工事をした場合の所得税額の特別控除について、適用期限(平成 24 年 12 月 31 日)を平成 29 年 12 月 31 日まで5年延長するとともに、特定の改修工事をして平成 25 年から平成 29 年までの間に居住の用に供した場合の改修工事限度額、控除率及び控除限度額を次のとおりとします。

①省エネ改修工事の場合

※表をクリックすると拡大画像が表示されます。

②バリアフリー改修工事の場合

※表をクリックすると拡大画像が表示されます。