復興特別所得税を源泉徴収することとされました

平成25年1月1日から平成49年12月31日までの間に生ずる所得税から、源泉徴収すべき所得税の額の2.1%相当額が、復興特別所得税として源泉徴収されます。復興特別所得税は、所得税の源泉徴収の際にあわせて源泉徴収することとされています。

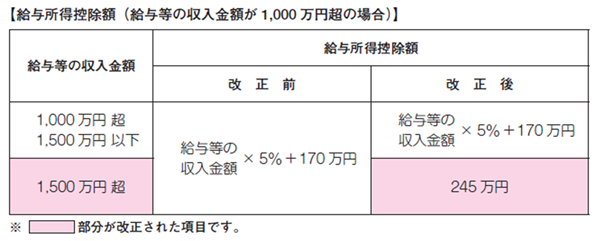

給与所得控除が改正されました

給与等の収入金額が1,500万 円を超える場合の給与所得控除額については、245万円の定額とすることとされました。

この改正は、平成25年分以降の所得税から適用されます。

この改正は、平成25年分以降の所得税から適用されます。

特定役員退職手当等に係る退職所得の金額の計算方法が改正されました

特定の役員等に対する退職手当等に係る退職所得の金額の計算については、退職所得控除額を控除した残額を2分の1とする措置が廃止されました。

この改正は、平成25年分以降の所得税から適用されます。

この改正は、平成25年分以降の所得税から適用されます。

(注)「特定役員退職手当等」とは、役員等勤続年数が5年以下である人が支払を受ける退職手当等のうち、その役員等勤続年数に対応する退職手当等として支払を受けるものをいいます。